ローンは賢く使えば便利なものですが、その便利さゆえついつい頼ってしまい、気が付けば複数の金融機関から多額の借入れをしてしまった。ということも少なくありません。

また借入れが複数になると、それぞれ異なる返済日や金利、返済額が把握できなくなってしまった、なんてこともあります。

このような事態に陥ると、徐々に月々の返済額に経済力が圧迫され、返済をより新たなローンで行うなんてことになりかねません。

そんな悪循環を断ち切る手段のひとつであるおまとめローンによる借り換えについて説明いたします。

ご紹介するのは複数の返済を一つにまとめて窓口の一本化をしたり、金利の低いローン商品に借り換えることで毎月の返済額を軽減できるのがおまとめローンによる借り換え。

金利や毎月の返済額を見直しでき、低金利のカードローンへ借り換えしたり、借入している会社をまとめて月々の返済額を希望の額に減らすことで、金融機関への返済の管理が簡素になり返済計画もぐっと明確になります。

なにより精神的な余裕が生まれることで、返済への意欲や生活のリズムが安定することがメリットでしょう。

ここではおまとめローンの紹介や基礎知識、審査や借入れの流れなど様々な情報を紹介しています。

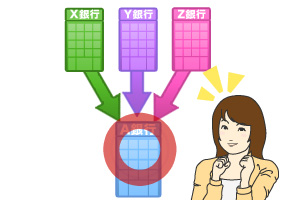

おまとめローンとは、複数にまたがる借入れを他社の借入れで一本化し、新しい借入れ先の一社に返済することを指します。

借り換えローンによる借り換えとは、今ある借入れを他社のローンに借り換えて金利や返済期間などを見直すことで、返済の負担を減らし、より着実に返済を行えるようにすることを指します。現在では専用のローン商品もあり、消費者金融やクレジットカードなのでキャッシングを行い、返済が苦しくなってしまった場合に活用できるようになっています。

借り換えローンの中には複数の借入れをまとめて一本化してくれる商品もあり、実質にはおまとめローンの役割を果たす商品もあります。

一般的に金利は借入れ金額によって異なり、借入れ金額が少ないほど金利は高い傾向にあります。すると2社から金利15%で50万円の借入れをしている場合と、1社から金利10%で100万円の借入れをしているのでは5%もの金利差がついてしまいます。

おまとめローンでは、今までの借入れより金利の低いローンを借入れて返済に充てることで金利差による総返済額を縮減し、返済の負担を減らすことが目的としています。

また返済総額は変わらなくとも返済の期間を伸ばしたり月々の返済額を減らし、消費者の月々の負担を減らすことも可能な商品です。

おまとめを行うと複数の借入れがある場合に、バラバラになってしまっている各返済日や金利、返済額をひとつにでき、返済日や返済金額管理といった返済以外の負担も減らすことも可能です。

おまとめローンや借り換えローンを利用する際に最も注意すべきは、今の借入れと新たに借入れようとしているローンそれぞれの契約条件です。

たとえば、既存の借入れよりも低い金利で借入れることで、総支払額を縮減できるので、金利の確認・比較はとても重要な条件です。

たとえば上図のように、X銀行とY銀行にそれぞれ毎月5万円ずつ返済をしているとします。

X銀行は借入残高50万円で金利8%なので、11か月で54万円支払って完済となります。

Y銀行は借入残高30万円で金利10%なので、7か月で33万円返済する必要があります。

すると返済総額は87万円になります。

これを新たにZ銀行から80万円を金利5%で借入れ、X・Yそれぞれの銀行に一括で返済したとします。

すると、金利5%の借入れが80万円分残ることとなり、毎月10万円の返済額は変わりませんが、84万円を完済すると、X銀行、Y銀行に返済を続けるより金利分の差額3万円が浮く計算になります。

これは例なので実際の返済額や金利とは違いますが、返済総額が減らせるイメージは上記のような感じです。

借入額が大きければ大きいほど、おまとめによる総返済の差額も大きくなり、結果として負担が減らせるのです。

金利その他契約内容の確認を怠ると、こういったメリットを享受できず、おまとめや借り換えをした意味がない、といったケースも充分あり得るのでご注意ください。

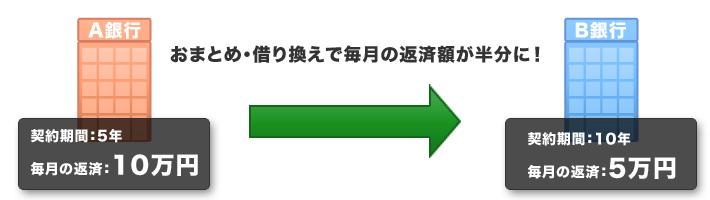

おまとめや借り換えを行う際に、返済総額を減らすという目的以外に、「月々の返済額を減らす」という利用方法もあります。

これは現在の月々の返済金額を支払うのが苦しい時に行う方法で、金利は下げて借り入れても借入れ期間を延ばすので、実際の返済総額は同額、もしくは現在の借入れより多くなるというパターンです。

200万円を3年かかって返済するのに、毎月6万円支払っていたとします。

この支払い額を毎月4.5万円しはらって4年かかって返済するということになります。

返済総額を減らすことは出来ませんが、月々の返済額を減らすことができ、日々の暮らしに余裕を持たせる場合などに使います。

但し、返済期間や月々の返済額は金融機関毎に規定がありますので、申込時によく確認するようにしてください。

返済は計画的に

ローンの借り換えを行う際に、金利などの条件をよく調べる必要性は上記のとおりですが、金利が安いからと安易に月々の返済額を増やすのは禁物です。なぜなら、無理な返済計画を立てて実行し、返済中に予想外の出費などで滞ってしまう事もあるからです。

借金はできるだけ早く返したいのが心情ですが、返済額はあくまで毎月確実に返済出来る範囲内にとどめて返済を行っていきましょう。

ローンのおまとめや借り換えは借入れたお金の使い方に特徴があるものの、借入れ自体は通常のローン商品の借入れと変わりません。

借入れ条件のチェックや書類の準備などは通常のローンを借入れる場合と同じですが、今までの借入れより条件を良くする為に、どのローンを利用するか、また借入れ状況と何がどう変わるかなど、より比較して選ぶできでしょう。

ここではではおまとめや借り換えをする際の事前準備や、チェックすべきポイントなどをわかりやすく紹介しています。

おまとめや借り換えの目的は大きく上記の二つに分けることができます。

・総返済額を減らす。

・毎月の返済額を減らす。

今自分は何社の金融機関から借入を行っているのか。

どれくらいの金利で、毎月どれだけ支払えばいつ完済するのか。

目的達成には自分の借入れ状況を正確に把握することは必須です。

借入れ状況を把握したら、次は自分の返済能力です。

毎月いくらくらいならとどこおりなく返済できるのか。

返済能力を把握することは返済計画とともに必須です。

なお、その際に自分の返済能力を高めに見積もると、急な出費があったときなどに対応できません。背伸びせず、むしろ余裕を持つくらいの感覚で決めるようにしましょう。

書類の提出はどんなローンでも必ず求められ、おまとめや借り換えローンも例外ではありません。

急ぎの場合、望みのローン商品を見つけた場合に、すぐ申込みできるよう必要書類はあらかじめ揃えておけば、スピーディに申し込みを完了できます。

必要な書類、証書

①身分証明書(本人確認書面。いずれか1点)

・運転免許証

・パスポート

・健康保険証

・印鑑証明書または住民票(発行後3か月以内のもの)

・外国人登録原票記載事項証明書(発行後3か月以内のもの)

②印鑑(銀行から借りる場合必須。口座届け出印)

③収入を証する書面(希望借入額によって必要)

・会社員、公務員などお勤めの方

源泉徴収票、課税証明書、給与証明書

・自営業の方

課税証明書、確定申告書

※申込むローン商品によって、一部不要な書類もあります。

おまとめ・借り換えにかかわらず、融資を受けるためには借入れを希望する金融機関の審査を受け、それをパスしなければなりません。

おまとめや借り換えが通常のカードローンやキャッシングと異なるのは、すでにどこかの金融機関から借入れがあるという点です。そのため、借入総額や借入先金融機関の件数など審査のポイント、比重が若干他のローンと異なる部分も出てきます。

ここでは、審査の流れや審査される項目、ポイントなどをご説明します。

おまとめや借り換えローンの審査は、主に下記の二つの情報を総合して行われます。

- ①申込み内容に関する調査

-

各金融機関は借入れの申込みがあると、申込まれた方と申告した内容について信用情報機関に照会をします。

借入れの申込みがあると、金融機関は申し込まれた方の名前や生年月日、住所などの基本情報のほか、他の金融機関からの借入れ件数と借入総額、金融事故情報(自己破産や延滞歴)などを申告内容と違いがないかを含めて調べます。

金融機関の調査をパスすると、次に行われるのが在宅、在籍の確認です。

在宅、在籍確認は申し込まれた方が申告した電話番号への電話や、会社への連絡などの手段で行われます。

これら在宅、在籍確認は必ずしも本人がその確認の電話に出る必要はなく、たとえば在宅なら家族が、また在籍であれば同じ勤め先の方から確認が取れれば問題ありません。

- ②コンピュータスコアリング

-

金融機関では各社が過去のユーザーを統計データとしてまとめて保管しています。

そしてそのデータをもとに各項目を数値化し、当てはめることで、申し込まれた方の返済能力を評価します。これをスコアリングといいます。

そしてこれら二つの方法から、最終的に申し込みに対して融資を行うかどうか、行うのであればいくら融資するのかを決定しています。

各金融機関は借入れの申込みに対して、どのような基準を設けて審査を行っているのでしょう。

ここでは申込みに必要な入力情報からその一部をご紹介します。

コンピュータによるスコアリング項目と得点化の傾向

| 属性 |

種別 |

評価 |

評価基準、根拠等 |

|---|

| 年齢 |

10代 |

× |

単に収入の多寡だけでなく、安定性も考慮に入れられるため、70代以上のいわゆる定年を迎えた年代だけでなく、10代、60代も評価は低い評価となります。

収入が自己申告で確認ができないため、やや厳しく点数をつける傾向にあるようです。 |

| 20代 | ○ |

| 30代 | ◎ |

| 40代 | ◎ |

| 50代 | ○ |

| 60代 | × |

| 70代以上 | × |

| 住宅 | 居住形態 | 持ち家 | 名義 | ローン | - | 基本的に持ち家であれば家族名義でも家族に支払を期待できるため、評価が高いとされています。

また持ち家なら賃貸などと比べて夜逃げなどの危険性も少ないのも理由です。 |

|---|

| 自己名義 | 完済 | ◎ |

| 家族名義 | 完済 | ◎ |

| 自己名義 | 返済中 | ○ |

| 家族名義 | 返済中 | ○ |

| その他 | 官舎・社宅 | △ |

|---|

| 賃貸 | △ |

| 公営住宅 | × |

| 居住年数 | 居住年数はその長さがそのまま評価につながります。

転居を繰り返す人は、もし返済が滞った場合に回収に手間がかかるというのがその理由です。 |

|---|

| 同居人 | 配偶者 | ○ | 多すぎない人数である限り一人暮らしよりも同居人があったほうが評価は高うなります。 |

|---|

配偶者

および子供 | ○ |

両親

または兄弟姉妹 | ○ |

| 一人暮らし | △ |

| 仕事関連 | 職業・勤め先 | 公務員 | ◎ | 収入よりも安定性が重視されるため、公務員や一部上場の企業、設立年数の長い企業に勤めている場合も評価は高くなります。

逆に自営業は申込時の収入が多くてもあまり評価されません。無職ではまず審査に通らないでしょう。 |

|---|

会社員

(一部上場企業等) | ◎ |

会社員

(中小企業) | ○ |

| 自営業 | △ |

| パート・アルバイト | △ |

| 無職 | - |

| 勤続年数 | 勤続年数は長いほど評価は高くなり、たとえ社員経験そのものは豊富でも転職を繰り返していると収入の安定性という点で評価は下がります。

また、自営業の場合は最低でも1年以上事業を継続していないと、借入そのものが厳しいようです。 |

|---|

| 連絡先 | 固定電話+携帯電話 | ◎ | 固定電話が最も高く評価されます。

他の項目同様、夜逃げなどの危険性が関係しています。 |

|---|

| 固定電話のみ | ○ |

| 携帯電話のみ | △ |

| 結婚 | 未婚 | ◎ | 未婚の方が高く評価されるのは、収入の使い道が少ないことが理由のようです。 |

|---|

| 既婚 | ○ |

これらのほか、保険の形態や年収、過去の借入れの履歴などもスコアリングに影響するとされています。

ここまで審査についてその内容や評価基準などについてご説明してきましたが、その他にも審査を受ける際に気を付ける点をご紹介します。

申込み情報の虚偽

申込時に入力した内容に虚偽等が見つかった場合、たとえ実際には十分審査に通る資力や借入れ履歴があったとしても借入れは出来ません。

嘘をつく人は誰だって信用できないもの。ましてや数百万ものお金を、担保もなしにそのような人に貸したりはしません。入力情報にミスや空欄が無いようにすることも注意しましょう。

過去の履歴

個人信用情報機関は大きく3つの法人が存在しますが、どの機関でも任意整理や債務整理、自己破産などの情報を一定期間残しておきます。

情報を残しておく期間は信用情報機関によって異なりますが、5年~10年は保有していると言われています。

過去に債務整理や自己破産を行った場合は、その期間を過ぎるまで借入れは行えませんので、借入れを行う際は信用情報を調査する等しておきましょう。

ここではおまとめや借り換えを行う際に、申込みから完了まで何をどのような順番で行えばよいのか一連の流れを順に説明しています。

STEP1:ローンの比較と確認

まずは借入れ状況をしっかり確認し、目的にかなうローンを選択します。

まずは借入れ状況をしっかり確認し、目的にかなうローンを選択します。

各ローンの確認は申込条件から金利、借入可能な金額、返済方式などしっかりと。確認を怠るとせっかく借り換えをしても意味がなかったり、最悪の場合損をしてしまったりなどという事態になりかねません。

STEP2:ローン商品への申込みと仮審査

申込むローン商品が決まったら、各ローン商品のサイトの案内に従い申込みページを開きます。

申込画面では商品の詳細な説明書や利用規約をご覧になれます。

後で確認していなかったことで悩むこうとが無いように、面倒でも必ずしっかり目を通してから申込みを行いましょう。この申込みにより借審査が行われ、審査の結果は申込時に入力したメールアドレス宛、もしくは電話で回答されます。

STEP3:本審査・提出すべき書類を送付

仮審査に通ると次は本審査です。

契約書類に必要事項を記入し、提出を求められている書類を問わせて郵送またはファックスします。

契約書類は、仮審査通過者の自宅に郵送されるケースが一般的ですが、場合によってはインターネットからプリントする場合もあるので、webサイトをよく確認しましょう。

STEP4:最終確認

本審査用の書類送付後、融資が内定すると金融機関から本人確認、及び、本当に融資を受けるかどうかの確認がされます。

こちらの確認に応じれば融資が確定となります。

STEP5:お借入れ

確認終了後、晴れて借入れの運びとなります。

専用のローンの場合、金融機関のほうで既存の借入先に返済をしてくれますが、そうでない場合は指定口座に入金されるだけなので、ご自身で返済の手続きをする必要があるのでご注意ください。

ここでは借入れ状況をケースごとに分類し、どのようなケースがおまとめや借り換えに適しているのか、またどのような点に注意しておくべきかをご説明します。

おまとめローンを考える場合、複数の借入先からお金を借りているケースが大半です。

ここではケース毎に商品を選ぶ基準をご紹介します。

- 借入れ件数が3件以下の場合

-

借入れ件数3件というのはおまとめの際のひとつの目安となります。

借入れ件数3件というのはおまとめの際のひとつの目安となります。

一般的に借入れ件数が3件以下であれば、専用ローンはもちろんのこと、より金利の低い銀行のカードローンなどの利用も選択肢とするのも手です。

あまり「おまとめ・借り換え」という言葉にとらわれず、最終的に総返済額を低減できるよう、金利の低いローン商品も積極的に視野に入れて比較検討されると良いでしょう。

- 借入れ件数が4件以上の場合

-

4件以上借入れがある場合、仮に一社からの借入れが40万円だったとしても、4件では200万円と金額も高額になってきます。

このような場合は、専用ローンの方が向いているでしょう。専用ローンは会社によってそれぞれですが、金利や借入れ期間などで専用ローンならではのメリットを設けていますし、対応してくれるスタッフも専門的で相談しやすいというメリットもあります。

また、銀行は総量規制の対象外なので、「年収の3分の1」という基準に縛られない為、状況によっては消費者金融や信販会社で借りられない場合も、審査が通ることもあります。

複数の金融機関からの借入れや、高い金利での借入れがある場合に、おまとめ・借り換えが必ずしも常に得策なわけではありません。おまとめ・借り換えをしたことによって、金額によってはむしろ損になるケースも存在します。

では、借入金額とおまとめ・借り換えの判断は何を基準に行えばよいのでしょうか。

- 繰り上げ返済時の手数料条項を必ずチェック

ローンのおまとめ・借り換えは、既存の借入れを新たに借入れたお金を使って、期日を前倒して返済することになり、これを一般に「繰り上げ返済」といいます。

繰り上げ返済は、借り手には総返済額を低減する非常に魅力的な手段である一方、貸し手である金融機関にとっては、将来発生する予定の利息相当分の利益を早期返済により失うという結果をもたらします。そのため、繰り上げ返済に手数料を課している金融機関やローン商品も存在します。

現在の借入れに繰り上げ返済手数料の条項があるのに、これに気付かずにおまとめ・借り換えをして、手数料の分だけ損をした、などということのないよう、おまとめをお考えの方は、現在の借入れの契約内容を今一度確認しましょう。

- 繰り上げ手数料を支払ってもお得になるケース

-

既存の借入れに繰り上げ手数料の条項がある場合は、おまとめ・借り換えはしない方がよいかというと、必ずしもそう言い切れるわけではありません。

繰り上げ手数料の有無にかかわらず、お得なケースというのは総返済額と反比例の関係にあります。

まだ借入れたばかりであったり、複数の金融機関からの借入れがひとつも完済していない場合のように、返済しなければいけない額が大きければ、繰り上げ手数料を支払っても総返済額を低減できる可能性があります。

また、多くの金融機関から借入れがあり、金利もそれぞれ高く、月々の返済額も多くなっているような場合、金利の見直しとともに支払い総額を改めて確認すると、手数料を払っても総額が少ない場合もあります。

おまとめ・借り換えってお得だからするんじゃないの?

確かに、ローンのおまとめ・借り換えはよりよい借入れ内容や返済条件を求めて行うものですが、メリットもデメリットもあります。そんなおまとめ・借り換えローンのメリットとデメリットについてご説明します。

- 総返済額の低減

-

現在の借入れ状況を整理することで最も多く望まれるのが、総返済額の低減です。

より低い金利で新たに借入れをし、現在の借入れの返済に充当することで、金利の差額分だけ総返済額を低減することができます。

お子様のいる家庭なら教育資金、また新たに住宅の購入を予定されている方ならマイホーム資金など、借り換えにより生じた余剰分を、他の目的に利用したり将来のための貯蓄に充てたりできます。

ただし、総返済額こそ低減できるものの、新たに借入れたローンの返済期間によっては、毎月の返済額が増加する場合もあるのでご注意ください。

- 毎月の返済額を減らす

-

必要だったとはいえ、高い金利でお金を借りたばかりに毎月その返済に追われて…。おまとめローンならこのようなケースにも十分対応。

より契約期間の長いローン商品に借り換えれば、返済額が同じで、返済期間が延びたとしても、毎月の返済額を減らすことができるので、毎月にかかる家計の負担を圧縮でき、その余剰金額分を他の目的に回すことができます。

- 計画が立てやすくなる

-

ローンのおまとめ・借り換えによって、その後のさまざまな計画が立てやすくなります。

まずは返済計画。借り換え時にシミュレーションをするはずですが、そもそもおまとめが必要な状態というのは、複数の借入れがあり、各返済日、金利、返済額が異なるため返済計画以前に返済状況を把握できないというケースがほとんどです。こういった問題も借り換えることより、具体的な返済金額と金利を把握しやすくなります。

また、借入先を一本化することにより、借入先の件数が減るため、住宅ローンなど総量規制対象外の借入れがスムーズになるというメリットもあります。

- 返済期間が伸びる可能性がある

-

非常に便利で、かつ実効性の高いおまとめローンですが、デメリットがないわけではありません。

それが返済期間の伸長という問題です。

月々の返済が膨らんでしまった時。複数のローンの返済日や利率、毎月の返済金額が把握しきれなくなってしまった時。

これらのケースは、すでにある程度返済を経たために陥るもの。そのため新たなローンを契約すると、最終的な返済期限はどうしても当初の返済完了時期よりも伸びてしまうことに。

しかし、返済期間の伸長と引き換えに、月々の返済金額を圧縮できたり、総返済額を低減できるのであれば、割り切ることのできる範囲ではないでしょうか。

どうしても返済が難しい場合に行える「民事再生」や「任意整理」といった債務整理。ここでは民事再生や任意整理による債務整理の解説と、どのような場合に民事再生を行うべきなのかを解説します。

債務整理とは借り入れによる多重債務を解決する手法全般を示し。一般的には「破産」「特定調停」「民事再生」「任意整理」があります。まずそれぞれについて簡単に解説します。

個人の債務にも使用できる民事再生や任意整理

- 任意整理

-

任意整理とは裁判所などの公的機関を利用しないで業者と交渉を行い、利息や毎月の支払を減額・免除をしてもらい、負債を圧縮することです。

通常は弁護士・司法書士に依頼して手続きを行ってもらいます。金融業者に対し本人が任意整理の交渉をするのは相当難しい事ですし、業者によっては応対してくれない場合もありますので、必ず弁護士・司法書士に行ってもらいましょう。

任意整理は債務社にとって一番メリットが多く

「弁護士や司法書士任せるため債務者の負担が一番軽い(裁判所を通さない)」

「弁護士や司法書士に任意整理の依頼をするとすぐに請求が止まる」

「将来利息はカットしてもらえる」

「官報に掲載さないので第三者に知られない」

「過払金が発生していた場合は回収してもらえる(場合により返金されることもある)」

と様々なメリットがあります。

しかし「5年程度ブラックリストに載る」「債権者が強硬だと和解が成立しないこともある」などのデメリットもあります。

- 民事再生(個人再生)

-

民事再生とは、民事再生法の事で、債務者が債務返済不能(借入れを返すことが出来なくなる状態)に陥る前に、債務者が弁済計画(返済の計画)を立てて債務を圧縮する仕組みを指します。

債務者が裁判者に申し立てを行い、認められれば法的に債務圧縮できるので、債務者は破産することなく債務整理が行えます。

簡単に流れを説明すると、500万円の借入れがある人が収入に応じて「3年間で200万円支払います」いう計画を立て裁判所に申請します。

裁判所がその計画を認めると、あとは再生計画通りに返済し、計画返済が終了したら残りの300万円の借金が免除されるというものです。

個人再生は「住宅ローンがあっても自宅を手放さなくて済む」「負債が原則5分の1にカットされる(最低返済額は100万円)」などのメリットがある半面、「5~7年程度はブラックリストに載ってしまう」「官報に掲載される」「手続きが複雑で手間と時間がかかる」などのデメリットがあります。

- 特定調停

-

特定調停とは、簡易裁判所を通して負債を圧縮する手続で、平成12年2月から施行された新しい債務整理手続です。

「現段階で支払不能にはなっていないけれど、このままだといずれ債務不履行になってしまう」といった債務者の再生を図る手続です。

裁判所を利用した任意整理とも言え、弁護士や司法書士に債務整理を依頼するお金のない人が裁判所を通して簡単に債務整理を行うことができます。

特定調停を利用すための目安は任意整理と同様で、利息制限法によって再計算した後の債務を3年以内に返済できるかどうか基準となります。

自己破産や個人再生のように官報に掲載されないので第三者に知られることも少なくて済みます。

- 破産

-

破産とは債務者が借入れなどにより経済的に破綻してしまい、債権者に対して弁済不可能になった場合に財産を全債権者に公平に弁済することを目的とした裁判上の手続です。自己破産は成立した時点で借金の支払義務が一切なくなる反面、「官報に掲載される」「手続きが複雑で時間がかかる」などの条件があり、人に知られてしまったり、一定期間海外に渡航出来ないなどのデメリットもあります。

債務整理を行うと、支払いの減額や免除といった措置を受けられる為、借金を返済する苦しさからは抜けられます。しかし、かわりに「ブラックリスト」と呼ばれる信用情報機関に5年~7年ほど名前が載ってしまい、その間は一切新しい借入れが出来なくなります。借入れだけでなく、クレジットカードを作ったり、ショッピングでのローンも含め出来なくなるのです。

借金が大きくなると、精神的な苦しさも大きくなる為、安易に債務整理を考えることもありますが、正規の金融機関からのみの借金で、今後も継続して安定収入がある場合は、おまとめローンなどで返済額を減らしたり、支払い期間を伸ばすなど行って、返済を終わらせるのもひとつの方法です。

通常任意整理をした場合で5年程度ブラックリストに載ると言われていますが、5年もの間ローンが組めなかったり、クレジットカードが持てないのは生活において相当の不便があることを忘れてはいけません。

ご自身の収入や今後の状況を踏まえて、どちらにするべきか判断しましょう。

悪質業者に借入れをしてしまった場合

同じ借入れでも、法定金利を超えた金利を取るような悪質な業者に借入れをしてしまった場合、即座に弁護士に相談する等の措置を取りましょう。

違法性のある貸付は無効ですので、恐れることはありません。

記事監修者

弁護士:

川水 美穂子(第一東京弁護士会)

Web契約で即日融資可能。無利息期間が30日間あるので初めての方にも安心。(メールアドレスとWeb明細に登録された方が対象)

パート・アルバイトの方でも安定した定期収入があれば申込可能で、50万円以下での利用は収入証明書も原則不要。

実質年率 4.5%~17.8%

借入限度額

1万円~500万円

|

|

|

10秒で簡易審査結果表示で即日融資も可能なモビット。低金利で限度額も800万円までと大口の融資にも対応。

三井住友銀行または三菱東京UFJ銀行に口座をお持ちなら、申込から利用まで電話や郵送無しでネットで全て完結で忙しい方に。

実質年率

3.0%~18.0%

借入限度額

1万円~800万円

|